近期,银行存款利率迎来新一轮大幅下调,引发市场强烈关注。5月20日,工、农、中、建、交、邮储六大国有银行及招商银行率先行动,一年期定期存款利率跌破1%,降至0.95%,活期利率更是低至0.05%。此后,中信银行、兴业银行等股份制银行迅速跟进,十余家中小银行也陆续发布利率调整公告,将最高定存利率调至1.7%以下。市民陈女士对此深有感触,三年前她100万存款三年利息可达10万余元,如今同样金额存三年,利息仅4万元。面对利率下行,普通人的钱袋子该何去何从?

部分银行利率出现“倒挂”

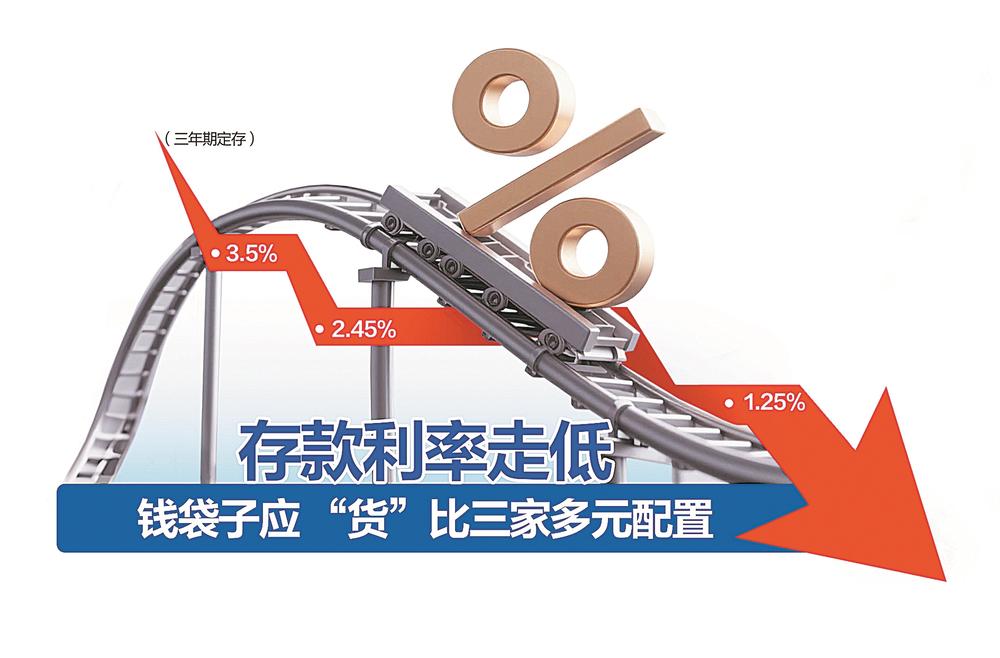

利率全面进入“1”时代

根据工商银行最新利率表,整存整取利率1年期从1.45%降至0.95%,3年期从1.95%降至1.25%,5年期从2.0%降至1.3%。这意味着10万元存5年定期,利息将减少3500元。利率下调不仅影响普通存款,大额存单市场也随之降温。多家银行纷纷下架2年期以上大额存单产品,利率同步调低。以中国银行为例,当前6个月、1年期、2年期大额存单利率分别为1.1%、1.2%、1.2%,且无2年期以上存款产品在售,曾经火爆的大额存单抢购热潮已不复存在。

部分银行还出现存款利率倒挂现象。例如,天津银行调整了相关存单产品利率,5年期定存产品年利率不仅下调幅度较大,且已低于同产品的2年期利率。

对此,招联金融首席研究员董希淼表示,近期出现存款利率倒挂现象的原因是多方面的。调降中长期利率是银行强化资产负债管理、优化利率风险管理的措施之一,存款利率“倒挂”也与一段时间内短期存款市场竞争加剧等因素有关。

保险理财“新三金”

多元配置受到关注

面对低利率,储户们开始积极探索多元理财方式,除了备受关注的“货币基金+债基+黄金”的“新三金”配置,保险、国债、银行理财产品等也成为大众关注焦点。

以10万元闲置资金为例,不同的理财方式会带来不同收益。若选择国有银行1年期定期存款,按照0.95%的利率计算,一年利息仅有950元;若选择利率相对较高的中小银行1年期定存,以1.2%利率计算,一年利息为1200元。

在保险产品方面,增额终身寿险、年金险等具备一定储蓄和财富增值功能的险种受到关注。这类产品虽然流动性相对较差,但能在较长时间内锁定利率。假设一款增额终身寿险产品首年回报率约2.5%,10万元投入一年后,账户价值大约为102500元。随着时间推移,复利效应逐渐显现,长期收益较为可观,为资产提供稳定的增值空间。

银行理财产品同样值得关注。随着资管新规的落地,银行理财产品打破刚兑,但一些风险等级较低的固收类理财产品仍能为投资者提供相对稳健的收益。不过需要注意的是,这类产品收益并非完全固定,存在一定波动风险。

招联首席研究员董希淼建议,投资者应根据自身投资经验、能力和风险偏好做好资产配置。可预留3—6个月生活费作为应急资金存入活期,其他资金可分散配置。若追求稳健收益,除存款外,还可选择现金管理类理财产品、货币基金、国债以及保险等产品。考虑到未来存款利率可能继续下调,储户可适当选择期限较长的定期存款,锁定较高利率。

成都日报锦观新闻记者 宁俐 制图 姜蓉